中国个税属于世界上少有的分类所得税制,具体分为11类,分别是工资、薪金所得,个体工商户的生产经验所得,利息、股息、红利所得,财产租赁所得,财产转让所得等。在当前我国市场经济快速发展的背景下,个人收入也获得了很大的增长,并且个人所得税负担也不断增加,这也导致社会对个人所得税纳税筹划的关注度不断提高。其中在个人所得税中,工资薪金的缴税是重要的部分,并且是超额累进税率计算。因此,怎么样在依法纳税的条件下,利用筹划为员工减少税负,这也是企业财务面临的重要问题。

鲲鹏企管

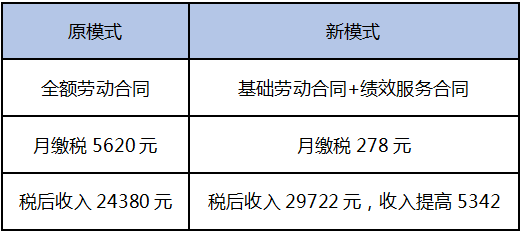

个人所得税筹划案例:

假设公司某员工月收入3万,年收入36万,通过鲲鹏企管税务筹划后,改变员工与公司之间的劳务关系,将原本的全额劳动合同关系,转变为基础劳动合同+服务外包合同。员工在改变合同模式后,把3万的收入分成两部分, 一部分每月按照劳动合同约定的基本工资5000元支付给员工;另一部分按照服务费形式支付给员工相关关系人设立的个人独资企业。

根据国家相关税收优惠政策,员工每月仅需要缴纳278元税金,净收入为29722元,相比此前的税后工资24380元,月收入瞬间提高了5342元,综合税率仅0.96%,收入越高对比效果越明显。

我们的优势